Você já pensou em como os investimentos podem fazer seu dinheiro trabalhar por você? Talvez ao olhar para o extrato bancário, tenha sentido aquela frustração: “Preciso colocar meu dinheiro para render, mas não sei por onde começar”. Se você se identificou, saiba que não está sozinho — milhões de brasileiros sentem o mesmo todos os dias.

A verdade é que começar no mundo dos investimentos pode parecer assustador no início. É normal ter medo de perder dinheiro ou se sentir perdido com tantas opções disponíveis. Mas aqui está uma boa notícia: você não precisa ser um especialista ou ter muito dinheiro para dar os primeiros passos seguros nessa jornada. Aliás, se você está pensando em uma consultoria como segunda carreira, diversificar investimentos pode ser uma excelente estratégia complementar. Mesmo iniciando tarde, é totalmente possível fazer seu dinheiro trabalhar para você com estratégia, disciplina e escolhas inteligentes.

Por Que Você Precisa Sair da Zona de Conforto Financeira

Deixar o dinheiro parado na conta corrente é como ter um carro na garagem que nunca sai do lugar. Parece seguro, mas na verdade, você está perdendo oportunidades valiosas. A inflação, que é o aumento dos preços ao longo do tempo, vai “comendo” seu dinheiro aos poucos.

Para você ter uma ideia prática: se você tem R$ 1.000 guardados embaixo do colchão hoje, daqui a um ano esse mesmo valor não vai comprar as mesmas coisas que compra agora. É aí que entram os investimentos – eles ajudam seu dinheiro a crescer e se proteger dessa “corrosão” do tempo.

O Que São Investimentos na Prática?

Vamos começar do básico. Investir significa emprestar ou aplicar seu dinheiro em algum lugar onde ele possa render mais do que se ficasse parado. É como plantar uma semente: você coloca na terra (investe) e, com o tempo, ela cresce e dá frutos (rendimentos).

Existem duas grandes famílias de investimentos que você precisa conhecer:

Renda Fixa: Seu Porto Seguro

A renda fixa é como aquele amigo confiável que sempre cumpre o que promete. Quando você investe nela, já sabe mais ou menos quanto vai ganhar e quando vai receber. É previsível e segura, perfeita para quem está começando.

Renda Variável: A Aventura Controlada

Já a renda variável é como uma aventura: pode render muito mais, mas também tem seus altos e baixos. O valor do seu investimento pode subir ou descer dependendo do mercado. É para quem já tem mais experiência ou quer diversificar.

Seus Primeiros Passos Seguros no Mundo dos Investimentos

1. Poupança: O Primeiro Degrau

A poupança é onde muita gente começa, e está tudo bem. Ela é segura, simples e você pode tirar o dinheiro quando quiser. Mas vou ser honesta com você: ela rende muito pouco. É como andar devagar quando você poderia estar caminhando normalmente.

Vantagens da poupança:

- Não tem taxa

- Pode sacar a qualquer momento

- É garantida pelo governo até R$ 250.000

Desvantagens:

- Rende pouco (apenas 70% da Selic quando ela está baixa)

- Perde para a inflação em muitos períodos

2. CDB (Certificado de Depósito Bancário): Um Pouco Melhor

O CDB é como emprestar dinheiro para o banco, e ele te paga juros por isso. É mais rentável que a poupança. É uma excelente opção para iniciantes.

Os investimentos em CDB são protegidos pelo Fundo Garantidor de Créditos (FGC), que garante até R$ 250.000,00 por CPF e instituição financeira, oferecendo segurança adicional aos investidores.

Como funciona:

- Você empresta dinheiro para o banco

- O banco paga juros sobre esse empréstimo

- Você recebe seu dinheiro de volta com os rendimentos

Tipos de CDB:

- Pré-fixado: Você já sabe quanto vai ganhar

- Pós-fixado: O rendimento varia conforme a taxa básica de juros

3. Tesouro Direto: Emprestando para o Governo

O Tesouro Direto é o programa oficial do governo federal que permite investimentos a partir de R$ 30, sendo considerado um dos investimentos mais seguros do país.

Principais títulos do Tesouro Direto:

- Selic: Acompanha a taxa básica de juros

- Prefixado: Você sabe exatamente quanto vai ganhar

- IPCA+: Protege seu dinheiro da inflação

Construindo Sua Primeira Carteira de Investimentos

Uma carteira de investimentos é como seu armário de roupas: você precisa ter peças diferentes para ocasiões diferentes. Não faz sentido ter apenas camisetas ou apenas ternos, não é mesmo?

A Regra dos 3 Baldes

Imagine que você tem três baldes:

Balde 1 – Emergência (Liquidez)

- Dinheiro para emergências

- Pode ser na poupança ou Tesouro Selic

- Equivale a 6 meses das suas despesas

Balde 2 – Objetivos de Médio Prazo (1 a 5 anos)

- Para aquela viagem, curso ou reforma

- CDB, Tesouro Prefixado ou IPCA+

- Mais rentabilidade com segurança

Balde 3 – Futuro Distante (Mais de 5 anos)

- Aposentadoria, casa própria

- Pode incluir renda variável gradualmente

- Foco no crescimento a longo prazo

É importante que você desenvolva conexões para investimentos através de networking eficaz, pois as melhores oportunidades muitas vezes surgem através de relacionamentos sólidos.

Conhecendo a Bolsa de Valores (Mas Sem Pressa)

A bolsa de valores é onde as empresas vendem pequenos pedaços delas mesmas, chamados ações. Quando você compra uma ação, vira sócio daquela empresa. Se ela cresce, você ganha. Se ela vai mal, você pode perder.

A B3 (Bolsa de Valores do Brasil) oferece cursos gratuitos e material educativo para quem quer entender como funciona o mercado de ações, sendo um excelente recurso para iniciantes na Bolsa.

Ações: Não é Loteria

Muita gente pensa que investir em ações é como jogar na loteria, mas não é bem assim. É mais como escolher em quais empresas você acredita e acompanhar como elas se desenvolvem.

Exemplo prático: Se você compra ações de uma empresa de energia elétrica, você se torna dono de uma pequena parte dela. Se a empresa lucrar mais, sua ação vale mais. Se ela distribuir lucros (chamados dividendos), você recebe sua parte.

Fundos Imobiliários (FIIs): Investindo em Imóveis Sem Comprar Um

Os fundos imobiliários (FIIs) são uma forma de investir no mercado imobiliário sem precisar comprar um apartamento ou casa. É como se você comprasse um pequeno pedaço de vários imóveis.

Como funcionam:

- Você compra cotas de um fundo

- O fundo usa esse dinheiro para comprar imóveis

- Os aluguéis são distribuídos entre os cotistas mensalmente

Erros Que Você Deve Evitar

1. Não Ter Objetivos Claros

Investir sem saber para que é como viajar sem destino. Defina sempre seus objetivos: emergência, viagem, aposentadoria, etc.

2. Colocar Tudo em Um Lugar Só

Não coloque todos os ovos na mesma cesta. Diversifique seus investimentos para reduzir riscos.

3. Querer Enriquecer da Noite para o Dia

Investimento é maratona, não corrida de 100 metros. Tenha paciência e disciplina.

4. Não Estudar Antes de Investir

Nunca invista em algo que você não entende. Estude, pesquise e tire suas dúvidas.

Como Começar na Prática Hoje Mesmo

Passo 1: Organize Suas Finanças

Antes de investir, saiba quanto você gasta e quanto sobra todo mês. Use uma planilha simples ou aplicativo no celular.

Passo 2: Crie Sua Reserva de Emergência

Comece guardando o equivalente a 6 meses das suas despesas em investimentos líquidos (que você pode resgatar rapidamente).

Passo 3: Abra Conta em uma Corretora

Escolha uma corretora confiável e sem taxa de corretagem. Muitas são gratuitas hoje em dia.

Passo 4: Comece Devagar

Comece com R$ 100 ou R$ 200 por mês. O importante é criar o hábito.

Passo 5: Estude Continuamente

Leia, assista vídeos, faça cursos. Conhecimento é seu melhor investimento.

Ferramentas Que Vão Te Ajudar

Aplicativos Úteis

- Calculadoras de investimento

- Apps das corretoras

- Planilhas de controle

Sites Confiáveis

- Portal do Investidor (CVM)

- Tesouro Direto

- Sites das corretoras

Educação Financeira Gratuita

Existem muitos cursos gratuitos online que te ajudam a entender melhor os investimentos. A própria CVM (Comissão de Valores Mobiliários) oferece material educativo excelente.

Lembre-se também da importância da segurança nos investimentos – manter segurança digital é fundamental quando você está operando online.

Quando Partir Para Investimentos Mais Arrojados

Depois de 1-2 anos investindo em renda fixa e se sentindo confortável, você pode começar a explorar gradualmente a renda variável. Mas sempre com parcimônia:

Critérios Para Evoluir

- Ter reserva de emergência completa

- Estar confortável com a renda fixa

- Ter estudado sobre renda variável

- Começar com apenas 5-10% do patrimônio

Opções Intermediárias

- Fundos multimercado conservadores

- Fundos de ações com foco em dividendos

- FIIs de shoppings ou galpões logísticos

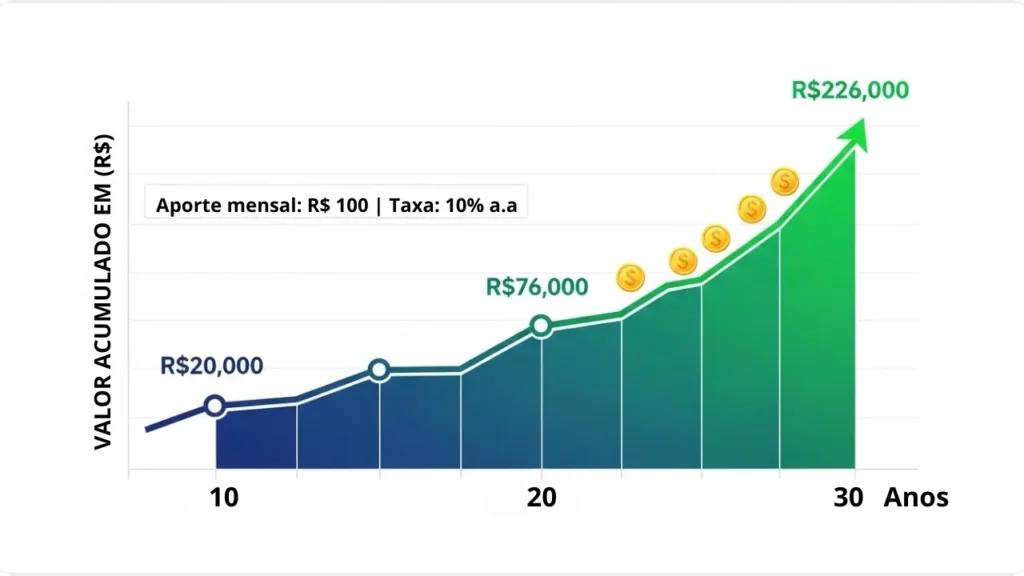

O Poder do Tempo e dos Juros Compostos

Albert Einstein disse que os juros compostos são a força mais poderosa do universo. E ele não estava exagerando. Quando você investe, não ganha apenas sobre o valor inicial, mas também sobre os rendimentos que já recebeu. É o famoso “juros sobre juros”.

Exemplo prático:

- Você investe R$ 100 por mês

- A 10% ao ano, em 10 anos terá cerca de R$ 20.000

- Em 20 anos, terá mais de R$ 76.000

- Em 30 anos, mais de R$ 226.000

Percebeu como o tempo trabalha a seu favor?

Impostos: O Que Você Precisa Saber

A maioria dos investimentos tem impostos, mas não se assuste. É mais simples do que parece:

Renda Fixa

- Imposto regressivo: quanto mais tempo investido, menos imposto

- A própria corretora já desconta na hora do resgate

Renda Variável

- 15% sobre o lucro na venda de ações

- Dividendos são isentos para pessoa física

- FIIs são isentos se você tiver menos de 10% do fundo

Para mais informações sobre impostos em investimentos, consulte o site da Receita Federal, onde você encontra todas as alíquotas e regras de declaração atualizadas.

Acompanhando Seus Investimentos

Você não precisa ficar olhando seus investimentos todo dia. Na verdade, isso pode até atrapalhar. Faça um acompanhamento mensal ou trimestral:

O Que Acompanhar

- Rentabilidade geral da carteira

- Se está batendo suas metas

- Necessidade de rebalanceamento

- Surgimento de melhores oportunidades

Sinais de Alerta

- Rentabilidade muito abaixo do esperado

- Mudanças na instituição onde você investe

- Alteração nos seus objetivos de vida

Conclusão

Começar a investir é uma das melhores decisões que você pode tomar para seu futuro financeiro. Não importa se você tem 25 ou 55 anos, se ganha R$ 1.500 ou R$ 15.000 por mês. O importante é dar o primeiro passo.

Lembre-se: você não precisa ser um especialista para começar, mas precisa começar para se tornar um especialista. Cada real investido hoje é um passo em direção à sua independência financeira.

Seus investimentos são a ponte entre seus sonhos e sua realidade financeira. Construa essa ponte tijolo por tijolo, mês a mês, e um dia você vai olhar para trás e se orgulhar da jornada percorrida.

O melhor momento para plantar uma árvore foi há 20 anos. O segundo melhor momento é agora. Que tal começar sua plantação financeira hoje mesmo?

E não se esqueça: investir bem também significa cuidar da sua saúde mental. Aprenda técnicas para reduzir ansiedade financeira e mantenha o stress no trabalho sob controle durante sua jornada de investimentos.

Principais Pontos Para Não Esquecer

- Comece hoje, mesmo que seja com pouco dinheiro – O tempo é seu maior aliado nos investimentos

- Reserva de emergência primeiro – Antes de qualquer investimento, tenha 6 meses de gastos guardados

- Renda fixa é perfeita para iniciantes – CDB, Tesouro Direto e poupança são suas primeiras opções

- Diversificação reduz riscos – Não coloque todo dinheiro em um único lugar

- Estude antes de investir – Nunca invista em algo que não entende completamente

- Paciência é fundamental – Investimento é estratégia de longo prazo, não solução rápida

- Renda variável pode esperar – Só parta para ações e FIIs quando estiver preparado

- Disciplina vale mais que valor – É melhor investir R$ 50 todo mês que R$ 500 uma vez só

- Impostos são normais – Estão incluídos no processo, mas não devem te desencorajar

- Acompanhe sem obsessão – Monitore mensalmente, não diariamente