Sabe aquela sensação de abrir a carteira e ver que não tem dinheiro nem para o básico? Ou de receber ligação de cobrança e o coração apertar? Eu entendo. Muita gente depois dos 40 se vê nessa situação difícil, e é justamente para esses casos que existe a Lei do Superendividamento.

Sim, existe saída. A Lei do Superendividamento foi criada para proteger quem está endividado e garantir que ninguém tenha todo o seu dinheiro tomado por causa de dívidas. Você tem direito de comer, de ter um teto, de viver com dignidade mesmo devendo.

Neste texto, vou te mostrar como usar essa lei para negociar suas dívidas sem precisar de advogado. Vou te explicar como evitar as pegadinhas que os bancos costumam usar. Tudo em linguagem simples, direta, como uma conversa franca, sem juridiquês e sem promessas vazias.

O que é a Lei do Superendividamento

A lei do superendividamento de um jeito bem direto é assim: ela protege pessoas que fizeram dívidas de boa-fé mas não conseguem mais pagar. Começou a valer em julho de 2021.

Boa-fé quer dizer que você não pegou dinheiro emprestado sabendo que não ia pagar. Você realmente acreditava que conseguiria pagar tudo direitinho. Só que aí veio o desemprego. Ou uma doença, divórcio, ou ainda a empresa fechou. A vida aconteceu.

E a lei entende isso.

Ela diz uma coisa muito importante: você precisa ter dinheiro para viver. Os bancos não podem pegar todo o seu salário. Você precisa comer, pagar aluguel, comprar remédio, manter a luz acesa em casa. Isso tem até um nome bonito: mínimo existencial.

Você não é só um número de dívida

Antes dessa lei, muita gente ficava anos tentando pagar contas e não conseguia sair do buraco. Os juros só cresciam. E parecia que você estava correndo numa esteira, sabe? Cansava, cansava, mas não saía do lugar.

Agora não. A lei reconhece que você é uma pessoa. Que tem necessidades. Que merece respeito.

Quais dívidas a lei cobre

Muita gente pergunta: “Mas vale para qualquer dívida?”. Olha, quase todas entram. Vou listar aqui:

- Cartão de crédito entra. Aquele que a gente usa e quando vê já está devendo horrores.

- Empréstimo pessoal entra. Tanto o que você pegou no banco quanto o consignado que desconta direto do salário.

- Cheque especial entra. Esse que cobra juros altíssimos.

- Crediário de loja entra. Aquela TV ou geladeira que você parcelou.

- Financiamento de carro entra.

- Contas de água, luz, telefone entram. Sim, essas também.

- E plano de saúde também entra.

A lei do superendividamento vale para cartão e empréstimo, e para muito mais coisa.

Se você já passou dos 40 e sente que as dívidas começaram a sair do controle justamente nessa fase da vida, saiba que isso é mais comum do que parece. Mudanças de carreira, desemprego, separações e queda de renda costumam se concentrar nesse período. Inclusive, já detalhei estratégias práticas para reorganizar dívidas depois dos 45 anos, com exemplos reais e caminhos possíveis para retomar o controle financeiro.

O que não entra

Tem algumas exceções:

- Pensão alimentícia

- Multa de trânsito

- Imposto

E tem outra coisa: se você pegou dinheiro de má-fé, sabendo que não ia pagar, aí a lei não te protege. Mas se você pegou acreditando que conseguiria pagar, está protegido sim.

Seus direitos como pessoa endividada

Agora vem a parte boa. Você tem direitos. Vários. E muita gente nem sabe disso.

Direito número um: o banco tem que conversar com você. Ele não pode simplesmente se recusar a negociar.

Direito número dois: aqueles juros absurdos podem diminuir. Sabe o cartão que cobra 15% ao mês? Dá para pedir redução nisso.

Direito número três: você pode pedir mais tempo para pagar. Dividir em mais parcelas. Isso deixa cada prestação menor e mais fácil de caber no seu bolso.

Direito número quatro: você pode pedir desconto. Isso mesmo. Às vezes o banco aceita receber menos desde que você pague.

Direito número cinco: eles não podem tomar todo o seu salário. Você tem que guardar o suficiente para viver.

São os direitos do consumidor superendividado. E você pode usar todos eles.

Como negociar sem pagar advogado

Vou te ensinar agora como negociar dívidas pela lei do superendividamento. É um passo a passo simples. Você consegue fazer sozinho.

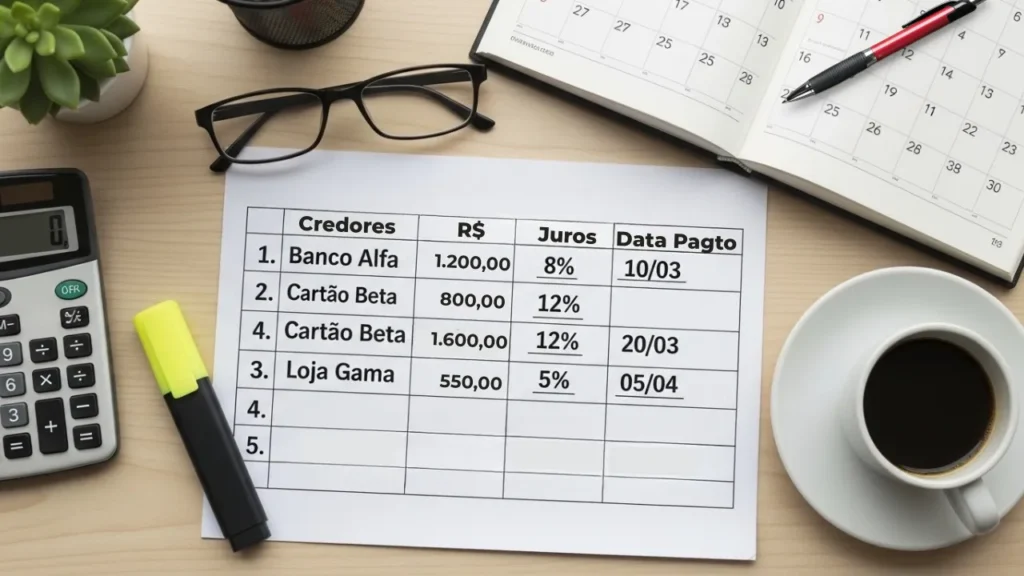

Primeiro passo: organize tudo

Pega um caderno. Ou o celular mesmo. E anota:

- Para quem você deve? Banco? Loja? Operadora de telefone?

- Quanto você devia no começo?

- Quanto está devendo agora com os juros?

- Tem número de contrato? Anota também.

Parece chato mas é importante. É como arrumar a casa antes de fazer uma reforma. Você precisa ver toda a bagunça para saber por onde começar.

Segundo passo: veja quanto você pode pagar

Esse cálculo só funciona quando você tem clareza do seu orçamento mensal. Sem isso, qualquer acordo vira chute e aumenta o risco de novo endividamento. Se você ainda não tem esse controle, recomendo começar pelo básico: organizar entradas, despesas fixas e variáveis. Aqui explico como montar um orçamento familiar simples e funcional, mesmo para quem nunca fez planilha.

Olha seu salário. Quanto entra por mês?

Agora tira o que você gasta com o essencial:

- Moradia (aluguel ou prestação)

- Comida

- Água

- Luz

- Gás

- Transporte para trabalhar

- Remédio se você usa

- Outras coisas que são mesmo necessárias

O que sobrar é o que você pode oferecer para pagar as dívidas. Se não sobrar nada ou sobrar muito pouco, você está mesmo em superendividamento e mínimo existencial precisa ser respeitado.

Terceiro passo: liga para quem você deve

Aqui começa a negociação de dívidas sem advogado. É você mesmo que vai fazer.

Liga para o banco, para a loja ou para a empresa. Quando atender, fala assim:

“Oi, meu nome é [seu nome]. Eu estou com dificuldade para pagar minhas dívidas e quero negociar. Tem a Lei do Superendividamento que me garante o direito ao mínimo existencial. Posso falar com alguém sobre isso?”

Só de falar da lei você já mostra que sabe dos seus direitos.

Quarto passo: faça uma proposta honesta

Como renegociar dívidas bancárias: seja sincero. Conta sua situação. Diz quanto você consegue pagar.

Não promete o que não pode cumprir. Isso é muito importante. Se você só consegue pagar 300 reais por mês, não promete 500. Porque depois você não vai conseguir cumprir e a coisa piora.

Exemplo de como falar:

“Olha, eu ganho 2.500 por mês. Depois de pagar o essencial para viver, sobram 400 reais. Eu tenho dívidas com vocês e com mais duas empresas. Posso pagar 150 reais por mês para vocês durante 60 meses? E também gostaria que os juros fossem menores.”

Quinto passo: pede tudo no papel

Nunca, mas nunca mesmo, aceita acordo só de boca. Pede para mandar por e-mail ou WhatsApp. Lê tudo com calma.

Se tiver dúvida, pede ajuda de um amigo, de um filho, de alguém da família. Duas cabeças pensam melhor que uma.

Sexto passo: se não funcionar

Banco pode recusar negociação do superendividamento? Em regra, os credores devem negociar. No entanto, podem surgir recusas, que podem ser contestadas nos órgãos competentes.

Se isso acontecer, você pode procurar o Procon da sua cidade. Outra alternativa oficial é o Consumidor.gov.br, plataforma pública onde bancos são obrigados a responder em prazo determinado. Ou ir no Juizado Especial Cível. Para dívidas de até 20 salários mínimos você não precisa de advogado.

E se você realmente não tiver condições de pagar advogado para casos maiores, existe a Defensoria Pública que atende de graça.

Cuidado com as armadilhas dos bancos

Agora vou te contar sobre as pegadinhas. As práticas abusivas dos bancos em dívidas acontecem todo dia com gente que não sabe se defender.

Pegadinha número um: novo empréstimo para pagar o velho

O banco liga oferecendo um empréstimo para você pagar a dívida que está atrasada. Parece bom né? Mas muitas vezes o juro desse empréstimo novo é ainda maior que o da dívida velha.

É como trocar seis por meia dúzia.

Como evitar: sempre pergunta qual é o juro. Compara com a dívida que você já tem. Se for igual ou maior, não vale a pena.

Pegadinha número dois: entrada muito alta

“Ah, a gente te dá 50% de desconto mas você precisa dar metade de entrada”. Só que você não tem metade do dinheiro. Aí você vai e pede emprestado para outra pessoa. Ou pega novo cartão.

Como evitar: só aceita dar entrada se você tem o dinheiro guardado. Não faz nova dívida para pagar entrada de outra.

Pegadinha número três: parcela pequena mas prazo gigante

“Vamos dividir em 120 vezes!”. A parcela fica pequenininha. Mas no final você vai pagar o triplo por causa dos juros que vão se acumulando durante 10 anos.

Como evitar: pega a calculadora e multiplica. Número de parcelas vezes o valor de cada uma. Vê o total que você vai pagar. Assusta às vezes.

Pegadinha número quatro: letrinhas miúdas no contrato

No meio daquele monte de papel tem uma frase dizendo que se você atrasar uma parcela, a dívida toda vence de uma vez. Ou seja, você vai ter que pagar tudo.

Como evitar: lê tudo. Pede ajuda se precisar. Se não entender alguma coisa, pergunta antes de assinar. É seu direito.

Pegadinha número cinco: pressão de tempo

“Essa oferta é só hoje!”. “Se você não aceitar agora perde o desconto!”. Isso é pressão psicológica para você aceitar sem pensar.

Como evitar: nunca aceita na hora. Fala que vai pensar. Pede a proposta por escrito. Uma oferta boa hoje vai continuar boa amanhã. Se eles insistirem muito, desconfia.

Essas são as principais formas de como evitar armadilhas dos bancos na renegociação.

Erros que você não pode cometer

Vou te mostrar os erros comuns ao negociar dívidas bancárias que muita gente comete sem perceber.

Erro número um: prometer mais do que pode pagar. Você quer tanto resolver aquilo que promete 800 reais mas só consegue pagar 300. Resultado? Vai atrasar de novo.

Erro número dois: não deixar dinheiro para imprevistos. Você calcula tudo direitinho e sobram 500 reais. Aí usa os 500 inteiros para pagar dívida. Mas e se precisar trocar o gás? Se o remédio acabar? Sempre deixa uma reservinha.

Um erro clássico é comprometer todo o dinheiro disponível com dívidas e não deixar nada para imprevistos. Mesmo durante a renegociação, é fundamental separar um pequeno valor para emergências. Já mostrei como criar esse hábito, mesmo ganhando pouco, no guia sobre poupança inteligente e reserva mensal possível na vida real.

Erro número três: negociar cada dívida separada. Se você deve para 5 lugares diferentes, tenta negociar todos juntos. Assim você vê o quadro completo e não compromete mais do que pode.

Erro número quatro: esquecer as dívidas pequenas. Você foca só nas grandes e deixa aquela continha de 200 reais de lado. Mas ela também está crescendo com juros. E logo vira 500.

Erro número cinco: não ler o contrato. Já falei mas vou repetir porque é importante demais. Lê tudo. Se não entende, pergunta. Pede ajuda. Mas não assina sem entender.

Estratégias que funcionam de verdade

Agora vou te passar umas dicas de renegociação de dívidas com bancos passo a passo que realmente dão certo.

Estratégia um: começa pelas dívidas mais caras

Quais são as dívidas com juros mais altos? Geralmente cartão de crédito e cheque especial. Negocia essas primeiro. Porque quanto menos juros você pagar, mais dinheiro sobra no seu bolso.

Estratégia dois: conta sua história

Quando você liga para negociar, não tem vergonha de contar o que aconteceu. Fala que perdeu o emprego. Que ficou doente. Que está reconstruindo sua vida.

Muitas vezes o atendente fica mais sensível e oferece condições melhores. É sério. Eles são treinados para isso.

Estratégia três: pede para falar com o chefe

Se a primeira pessoa não te der uma boa proposta, pede para falar com um supervisor. Eles têm mais poder para dar desconto e facilitar o pagamento.

Estratégia quatro: grava a conversa

No começo da ligação fala: “Estou gravando essa conversa para minha segurança”. Isso evita que eles prometam uma coisa e depois digam outra.

Estratégia cinco: usa a concorrência

Se um banco te deu 40% de desconto, liga para o outro e fala: “O Banco X me deu 40% de desconto. Vocês conseguem me dar também?”. Nem sempre funciona mas vale tentar.

Estratégia seis: negocia na hora certa

Final de mês e final de ano os bancos precisam bater metas. Eles ficam mais flexíveis nessas épocas. É uma boa hora para negociar.

Seu plano para sair das dívidas

Como sair do superendividamento legalmente precisa de disciplina. Mas é possível. Vou te dar um plano que funciona:

No primeiro mês

Anota todas as suas dívidas. Calcula quanto você ganha e quanto gasta com o essencial. Vê quanto sobra.

No segundo mês

Liga para todo mundo que você deve. Apresenta suas propostas. Pede tudo por escrito. Compara as ofertas.

No terceiro mês

Escolhe os melhores acordos. Assina os contratos. Começa a pagar. Guarda todos os comprovantes num lugar seguro.

Do quarto mês em diante

Paga em dia. Coloca lembretes no celular para não esquecer. Não faz novas dívidas. Isso é importante. E tenta guardar um pouquinho todo mês, mesmo que seja pouco, para emergências.

Revisa seu orçamento todo mês. Vê se está dando certo. Ajusta se precisar.

E se o dinheiro não está dando

Muita gente se endivida porque perdeu emprego ou porque o salário não dá mais para tudo. Por isso é importante pensar em aumentar a renda.

Em muitos casos, renegociar dívidas resolve o passado, mas o futuro financeiro só melhora quando a renda aumenta. Para quem passou dos 40, existem caminhos realistas de reposicionamento profissional, sem romantização.

Você não precisa aceitar que sua carreira acabou só porque passou dos 40. Tem muita gente recomeçando e dando a volta por cima.

E quando a prioridade é dinheiro entrando rápido, sem depender de contratação formal, algumas opções digitais funcionam melhor do que promessas milagrosas. Listei formas reais de renda extra online, possíveis mesmo para iniciantes.

Mesmo que seja só um pouquinho a mais de dinheiro entrando, já ajuda. E te dá aquela sensação boa de que você está no controle de novo.

Renegociação resolve o passado, renda extra resolve o futuro.

Lugares que podem te ajudar de graça

Você não está sozinho nisso. Tem vários lugares que ajudam sem cobrar nada:

- O Procon atende pessoalmente ou online. Eles resolvem problemas com empresas.

- A Defensoria Pública dá assistência jurídica de graça para quem não pode pagar advogado.

- O Juizado Especial Cível é para processos de até 20 salários mínimos. Você não precisa de advogado.

- O Serasa Limpa Nome é uma plataforma na internet onde você vê suas dívidas e negocia direto.

- O Acordo Certo é do Banco Central. Sistema gratuito que permite negociação direta com instituições financeiras sem intermediários.

O que você não pode esquecer

Vou resumir aqui os pontos mais importantes:

- A Lei do Superendividamento protege você e garante seu direito ao mínimo existencial.

- Você pode negociar sozinho. Não precisa pagar advogado.

- Os bancos são obrigados a negociar. Se recusarem, procura o Procon.

- Nunca compromete todo seu salário. Deixa margem para imprevistos.

- Desconfia de propostas boas demais. Lê tudo antes de assinar.

- Organiza suas dívidas. Calcula o que pode pagar. Seja realista nas propostas.

- Começa pelas dívidas com juros mais altos.

- Pede desconto, redução de juros e mais tempo para pagar.

- Não faz nova dívida para pagar outra dívida. Isso só piora.

- Usa os recursos gratuitos: Procon, Defensoria, Juizado, plataformas online.

- Pensa em aumentar sua renda. Aprende coisas novas.

- Guarda todos os comprovantes de pagamento e acordos.

Perguntas Frequentes (FAQs)

Essa lei funciona mesmo ou é só conversa?

Funciona sim. É uma lei federal que vale em todo o Brasil. Se um banco se recusar a negociar respeitando seus direitos, você pode acionar o Procon ou ir na Justiça. Muita gente já conseguiu renegociar usando essa lei.

Preciso de advogado para usar a Lei do Superendividamento?

Não precisa. Você negocia direto com os bancos. Só vai precisar de advogado se o caso for para a Justiça. Mas mesmo assim, se você não tiver dinheiro, a Defensoria Pública atende de graça.

Quanto tempo leva para renegociar tudo?

Depende de quantos credores você tem. E da boa vontade deles. Em média de 1 a 3 meses você consegue fechar todos os acordos. O importante é não desistir.

Posso negociar dívidas que já viraram processo?

Pode sim. Mesmo que já tenha virado processo na Justiça, você ainda pode negociar. Os credores geralmente preferem fazer acordo porque processo demora e custa caro.

Se eu negociar, meu nome sai do SPC e Serasa?

Sai sim. Quando você paga a primeira parcela do acordo, o credor tem até 5 dias úteis para tirar seu nome da lista. Mas atenção: se você atrasar as parcelas, seu nome volta. Além disso, plataformas como o Serasa Limpa Nome podem ser usadas como apoio no processo de negociação, já que permitem visualizar dívidas e propostas disponíveis. Ainda assim, é importante analisar juros, descontos reais e condições com atenção, lembrando que essas plataformas não substituem a negociação direta nem o conhecimento dos seus direitos.

E se eu não conseguir pagar nenhuma parcela?

Se você realmente não conseguir, entra em contato com o credor antes de atrasar. Explica o que está acontecendo. Tenta fazer novo acordo. O pior erro é sumir e não dar satisfação. Sempre dá para renegociar de novo.

Meu banco pode continuar ligando depois do acordo?

Não. Após o acordo estar formalizado e as parcelas em dia, o banco não pode fazer cobranças insistentes. Ligações repetidas ou em tom de pressão configuram prática abusiva, proibida pelo Código de Defesa do Consumidor e pela Lei do Superendividamento. Se continuar, é possível registrar reclamação no Procon ou Consumidor.gov.br.

Nota Editorial

Este conteúdo é baseado na Lei nº 14.181/2021 (Lei do Superendividamento) e em práticas consolidadas de defesa do consumidor. As informações apresentadas têm caráter informativo e educativo e não substituem orientação jurídica individualizada. Em situações mais complexas ou quando não houver acordo, recomenda-se procurar a Defensoria Pública ou os órgãos de defesa do consumidor da sua região.